|

Не могу найти требования по оформлению выпускной контрольной работы по курсу профессиональной переподготовки "Менеджмент предприятия" |

Инспектор

Вы можете этот курс.

Опубликован: 01.09.2008 | Уровень: для всех | Доступ: платный

Лекция 9:

Обоснование инвестиционных решений в условиях определенности

9.2. Чистая приведенная стоимость и внутренняя норма доходности инвестиций

В соответствии с концепцией временной стоимости денег, простое суммирование свободных денежных потоков по проекту, относящихся к различным периодам времени  , а также прямое сопоставление стоимости активов на начало и конец срока реализации проекта, являются некорректными. Сегодняшние деньги всегда ценятся дороже будущих, поэтому для приведения разновременных стоимостных показателей к сопоставимому виду необходимо осуществить процедуру их дисконтирования. Подробное рассмотрение техники осуществления соответствующих расчетов содержится в лекции, посвященной концепции временной стоимости денег. В данном контексте нас больше интересуют не технические тонкости дисконтирования, а экономическое обоснование выбора соответствующей процентной ставки.

, а также прямое сопоставление стоимости активов на начало и конец срока реализации проекта, являются некорректными. Сегодняшние деньги всегда ценятся дороже будущих, поэтому для приведения разновременных стоимостных показателей к сопоставимому виду необходимо осуществить процедуру их дисконтирования. Подробное рассмотрение техники осуществления соответствующих расчетов содержится в лекции, посвященной концепции временной стоимости денег. В данном контексте нас больше интересуют не технические тонкости дисконтирования, а экономическое обоснование выбора соответствующей процентной ставки.

Сделанные в предыдущем параграфе предположения о полной определенности будущего и простой структуре капитала значительно упрощают нашу задачу. Из этих предположений следует, что ставка дисконтирования должна во-первых отражать альтернативные издержки предприятия по привлечению только собственного капитала (предположение о простой структуре источников финансирования), а во-вторых – ее величина не должна отличаться от уровня действующей в настоящее время (либо ожидаемой в будущем) безрисковой процентной ставки, например, ставки Центрального банка или доходности безрисковых финансовых инструментов (предположение о полной определенности будущего). Никаких других рисков в уровне ставки дисконтирования учитываться не должно, так как сделанные нами предположения попросту "отменили" эти риски. Впоследствии, нам придется отказаться от столь комфортных допущений и заняться нелегкой работой по измерению соответствующих рисков и их "встраиванию" в ставку дисконтирования. Но сейчас соответствующие проблемы перед нами не возникают.

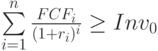

Использование дисконтирования позволяет ответить на самый главный вопрос планирования инвестиций: "Насколько велики должны быть будущие денежные потоки, чтобы оправдать заданную сумму инвестиций сегодня?". Ответ на этот вопрос очевиден: дисконтированная величина всех приростных  должна быть не меньше суммы первоначальных инвестиций

должна быть не меньше суммы первоначальных инвестиций  . То есть:

. То есть:

|

( 2) |

где  – ставка дисконтирования, соответствующая периоду .

– ставка дисконтирования, соответствующая периоду .

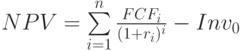

Величина разницы между приведенной стоимостью будущих денежных потоков и суммой первоначальных инвестиций называется чистой приведенной стоимостью (NPV – Net Present Value). В различных вариантах русского перевода этот показатель может называться чистой современной стоимостью, чистой текущей стоимостью, чистой сегодняшней стоимостью или чистой дисконтированной стоимостью.

|

( 3) |

Так как инвестиции представляют собой отток денег, который изначально отражается отрицательной величиной, то более корректным будет следующее выражение:

|

( 4) |

где  .

.

При NPV = 0, дисконтированная величина всех будущих лишь компенсирует сумму первоначальных инвестиций ( ). Такой вариант не представляет большого интереса для потенциальных инвесторов, поскольку он не приводит к увеличению их богатства. Осуществление инвестиций имеет смысл только в том случае, когда они обеспечивают получение положительной чистой приведенной стоимости. Данный критерий отражает основную идею фундаментального доходно-расходного принципа: условием создания новой стоимости является превышение совокупных доходов над совокупными расходами.

Ставка дисконтирования  введена в формулы (2 – 4) с подстрочным индексом , что означает необходимость прогнозирования ее величины для каждого года осуществления проекта в отдельности. С теоретической точки зрения данный подход является наиболее обоснованным, так как даже безрисковая доходность самых надежных финансовых инструментов (например, государственных облигаций) не остается неизменной во времени. Ставки дохода по краткосрочным безрисковым обязательствам могут отличаться от соответствующих ставок для более длительных финансовых инструментов (обычно, ставки растут по мере удлинения срока до погашения соответствующих ценных бумаг, но данная закономерность может нарушаться). Процентные ставки, отражающие сегодняшнюю оценку ожидаемой инвесторами доходности по безрисковым инструментам различной длительности, называются спот-ставками. Например, доходность трехмесячных векселей Казначейства США может составлять 1,7% годовых, в то время как по своим

десятилетним облигациям американское правительство готово выплачивать около 4% годовых (данное соотношение было характерно для второй половины 2004 г.).

введена в формулы (2 – 4) с подстрочным индексом , что означает необходимость прогнозирования ее величины для каждого года осуществления проекта в отдельности. С теоретической точки зрения данный подход является наиболее обоснованным, так как даже безрисковая доходность самых надежных финансовых инструментов (например, государственных облигаций) не остается неизменной во времени. Ставки дохода по краткосрочным безрисковым обязательствам могут отличаться от соответствующих ставок для более длительных финансовых инструментов (обычно, ставки растут по мере удлинения срока до погашения соответствующих ценных бумаг, но данная закономерность может нарушаться). Процентные ставки, отражающие сегодняшнюю оценку ожидаемой инвесторами доходности по безрисковым инструментам различной длительности, называются спот-ставками. Например, доходность трехмесячных векселей Казначейства США может составлять 1,7% годовых, в то время как по своим

десятилетним облигациям американское правительство готово выплачивать около 4% годовых (данное соотношение было характерно для второй половины 2004 г.).

Изменения уровня безрисковой ставки в зависимости от длительности срока, остающегося до погашения соответствующего финансового инструмента, называется кривой спот-ставок, которая, как уже отмечалось выше, обычно направлена вверх по мере удлинения сроков к погашению, хотя нередки и исключения из данного правила. Для целей инвестиционного планирования наличие такой закономерности означает необходимость прогнозирования спот ставок для каждого года реализации проекта в отдельности. Например, для первого года должна использоваться годовая спот-ставка, для второго – двухлетняя и т.д. Однако на практике данный подход почти не используется, вместо набора спот-ставок  в формулу расчета NPV обычно подставляется единая ставка дисконтирования , усредняющая различия, вытекающие из неоднородности временной структуры процентных ставок.

в формулу расчета NPV обычно подставляется единая ставка дисконтирования , усредняющая различия, вытекающие из неоднородности временной структуры процентных ставок.

Данный унифицированный показатель ( ) отражает для предприятия цену (альтернативные издержки), которую ему приходится платить инвесторам для привлечения капитала. Иными словами, предполагается, что инвесторы рассчитывают получить от данного предприятия доход на свои вложения, величина которого не ниже . Соответственно, использование предприятием полученного у инвесторов капитала (реализация инвестиционного проекта) также должна обеспечить некую среднюю доходность, равную или превышающую . Поэтому, в формуле расчета NPV вместо набора спот-ставок, как правило, используют единый показатель средней ожидаемой доходности (цены капитала) :

|

( 5) |

Например, первоначальные инвестиции по трехлетнему проекту составляют 50 млн. руб., в течение первого года свободный денежный поток от его реализации составит 10 млн. руб., за второй год проект принесет 20, а за третий 25 млн. руб. Ставка дисконтирования составляет 5% годовых. График денежных потоков по проекту будет иметь следующий вид:

Подставляя эти данные в выражение (5), получим:

То есть, чистая приведенная стоимость данного проекта отрицательна, поэтому его не следует принимать к реализации.

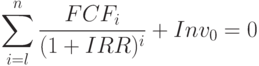

Следствием переноса внимания от использования набора спот-ставок к среднему за период значению стало появление возможности расчета еще одного интересного финансового показателя – внутренней нормы доходности (Internal Rate of Return – IRR) – название которого в различных источниках переводится как внутренняя ставка прибыли, внутренняя ставка рентабельности или внутренняя процентная ставка. Этот показатель представляет собой такую величину средней процентной ставки, использование которой в уравнении (5) приравнивает (по абсолютной величине) левую часть этого выражения к его правой части. Иными словами, дисконтирование будущих денежных потоков по ставке, равной IRR, обеспечивает получение нулевой чистой приведенной стоимости. Формально это можно отобразить следующим образом:

|

( 6) |

или

(при условии, что суммы денежных оттоков ( ) изначально отражаются со знаком "минус").

Техника расчета IRR также была подробно рассмотрена в лекции о временной стоимости денег, поэтому здесь мы просто приведем значение этого показателя, найденное для рассмотренного нами выше условного примера: IRR (-50; 10; 20; 25) = 4,31%. (Для расчета этого показателя можно использовать встроенную финансовую функцию табличного процессора Excel, которая в русскоязычной версии этой программы обозначается как ВНДОХ (ВСД в более поздних версиях), а в английском варианте имеет уже знакомое нам обозначение IRR).

Из определения внутренней нормы доходности следует, что если IRR проекта выше ставки , фактически использованной для дисконтирования денежных потоков, то NPV этого проекта будет положительной величиной. В противном случае (  ) чистая приведенная стоимость проекта будет отрицательной. Именно такая ситуация наблюдается в нашем примере: IRR проекта (4,31%) ниже ставки дисконтирования (5%), соответственно NPV данного проекта отрицательна. Нулевая NPV будет получена в случае, если ставка дисконтирования будет равна IRR. Таким образом, еще одним критерием экономической эффективности инвестиционных проектов является превышение уровня его IRR над величиной ставки дисконтирования денежных потоков, то есть, над величиной альтернативных издержек предприятия по привлечению капитала (цены капитала). Данный критерий нашел чрезвычайно широкое распространение в практике инвестиционных расчетов, однако ему присущи серьезные недостатки (они будут подробно рассмотрены в § 5 настоящей лекции).

) чистая приведенная стоимость проекта будет отрицательной. Именно такая ситуация наблюдается в нашем примере: IRR проекта (4,31%) ниже ставки дисконтирования (5%), соответственно NPV данного проекта отрицательна. Нулевая NPV будет получена в случае, если ставка дисконтирования будет равна IRR. Таким образом, еще одним критерием экономической эффективности инвестиционных проектов является превышение уровня его IRR над величиной ставки дисконтирования денежных потоков, то есть, над величиной альтернативных издержек предприятия по привлечению капитала (цены капитала). Данный критерий нашел чрезвычайно широкое распространение в практике инвестиционных расчетов, однако ему присущи серьезные недостатки (они будут подробно рассмотрены в § 5 настоящей лекции).

Обобщая вышеизложенное можно сформулировать в окончательном виде два основных критерия эффективности долгосрочных вложений капитала:

- предприятие должно инвестировать капитал во все проекты с положительной чистой приведенной стоимостью;

- вложение капитала в инвестиционные проекты должно осуществляться до того момента, пока внутренняя норма доходности инвестиций не сравняется с ценой капитала, привлекаемого предприятием для их финансирования.

Акцент на слово "должно" подчеркивает важность инвестиций для увеличения стоимости капитала – другой возможности создания новой стоимости просто не существует. Акционеры именно за тем и передают свои средства менеджерам корпораций, чтобы те инвестировали их в доходные и надежные проекты, наращивая тем самым стоимость первоначальных вложений. Упуская возможности вложения денег акционеров в хорошие проекты, менеджеры предприятия допускают ничуть не менее серьезную ошибку, чем если бы они инвестировали эти деньги в неудачный проект. В обоих случаях результатом таких действий (или бездействия) менеджеров становится снижение стоимости капитала, акционеры компании не богатеют, а, наоборот, становятся беднее вследствие подобных решений.

Михаил Агапитов

Подобед Александр

|

Я нажал кнопку "начать курс" и почти его уже закончил, но для получения диплома на бумаге, нужно его же оплатить? Как оплатить? |

Константин Андреев

| Россия, Петрозаводск, Петрозаводский государственный университет, 2001 |