|

Здравствуйте! 4 июня я записалась на курс Прикладная статистика. Заплатила за получение сертификата. Изучала лекции, прошла Тест 1. Сегодня вижу, что я вне курса! Почему так произошло? |

Опубликован: 09.11.2009 | Доступ: свободный | Студентов: 3994 / 952 | Оценка: 4.66 / 4.45 | Длительность: 54:13:00

Темы: Математика, Экономика

Специальности: Экономист

Теги:

Лекция 10:

Статистика временных рядов

10.4. Моделирование и анализ многомерных временных рядов

Рассмотрим методы моделирования и анализа многомерных временных рядов, используемых для изучения реальных процессов взаимовлияния факторов на основе подхода ЖОК, описанного в 10.3.

Основные сведения о системе ЖОК. Компьютерная система ЖОК - это система поддержки анализа и управления в сложных ситуациях1Использованы разработки В.Н.Жихарева, выполненные в Институте высоких статистических технологий и эконометрики., описываемых многомерными временными рядами. Она предназначена для структуризации и анализа сложных, трудно формализуемых, слабо структурированных задач различной природы (экономической, управленческой, прогностической, технической, медицинской, социально-политической, экологической и пр.). Она применяется для построения моделей ситуаций на основе описания влияний факторов. Это делается с помощью ориентированных графов и использования оценок экспертов с последующим определением наиболее эффективных управленческих решений. Компьютерная система ЖОК:

- поддерживает аналитическое обоснование подходов к решению исследуемых проблем;

- позволяет спрогнозировать развитие моделируемой реальной системы; оценить результаты целенаправленного изменения тех или иных факторов;

- дает возможность выработать условия для целенаправленного поведения в исследуемой ситуации;

- обеспечивает возможность решения прямых и обратных задач управления.

Для построения модели изучаемого явления или процесса компьютерная система ЖОК предусматривает выделение основных факторов, описывающих реальную ситуацию, и установление непосредственных взаимосвязей между факторами в виде построения ориентированного взвешенного графа. Опосредованные взаимовлияния и итоговое стационарное состояние рассчитываются по описанным ниже алгоритмам. Система позволяет анализировать три основных типа сценариев:

- "Прогноз", позволяющий проследить "естественное" развитие моделируемой системы при отсутствии активных воздействий;

- "Активный", при котором работающий с системой специалист изменяет значения тех или иных параметров и анализирует получающуюся динамику и итоговое состояние (например, с целью ручного поиска рационального управления);

- "Цель", когда компьютерная система по заданной цели управления (например, значения определенных параметров должны быть не менее заданных) находит оптимальные воздействия путем решения соответствующей задачи оптимизации. В частности, проводит анализ принципиальной достижимости указанной цели из текущего состояния с использованием выбранных мероприятий (управлений).

Ядром компьютерной системы ЖОК является описанная ниже математическая модель. Преобразование задач анализа реальных явлений и процессов к математической постановке, оценка адекватности реальности и ее модели, процесс выбора управлений, процесс сравнительного анализа различных ситуаций в целом, моделирования и последующей интерпретации результатов математического моделирования относится к области "ручного труда" специалиста в соответствующей области знания и полной автоматизации, как правило, не поддается.

Компьютерная система ЖОК обеспечивает расчет равновесного (стационарного) состояния, к которому будет стремиться система взаимовлияющих факторов, и всех промежуточных состояний на пути от начального состояния к равновесному. В систему включены три варианта расчетов:

- равновесного состояния без управления (учитываются только начальные данные);

- равновесного состояния с управлением импульсного типа (при t = 0). (В такой модели система интерпретирует импульсное управление, как поправку к начальным данным.);

- величины управления по заданным значениям величины приращения целевых факторов.

Математические алгоритмы исследовательской системы ЖОК. Используются следующие обозначения:

-

- количество вершин в ориентированном графе

- количество вершин в ориентированном графе  модели, т.е. число используемых в модели факторов;

модели, т.е. число используемых в модели факторов; -

![D=\left[d_{i,j}\right]_{n\times n}](/sites/default/files/tex_cache/755de654d7c11b4d2799c467a138e0af.png) - матрица порядка

- матрица порядка  непосредственных влияний факторов (матрица смежности графа );

непосредственных влияний факторов (матрица смежности графа ); -

![D^T=A=\left[a_{i,j}\right]_{n\times n}](/sites/default/files/tex_cache/2a2c19fe18e74ae3df4e987e51df1f57.png) - матрица, транспонированная к матрице

- матрица, транспонированная к матрице  (называемая матрицей непосредственных контрвлияний факторов);

(называемая матрицей непосредственных контрвлияний факторов); -

- время, принимающее дискретные значения 0, 1, 2, 3, ...;

- время, принимающее дискретные значения 0, 1, 2, 3, ...; - вектор

., - вектор изменений (приращений, дифференциалов) факторов в момент дискретного времени ;

., - вектор изменений (приращений, дифференциалов) факторов в момент дискретного времени ; - вектор

., является вектором дифференциалов факторов второго порядка в момент дискретного времени ;

., является вектором дифференциалов факторов второго порядка в момент дискретного времени ; - вектор

обозначает величины предельных стационарных изменений (дифференциалов) факторов при безграничном росте . (Очевидно, что если

обозначает величины предельных стационарных изменений (дифференциалов) факторов при безграничном росте . (Очевидно, что если  существует, то

существует, то

- вектор

обозначает внешние управляющие воздействия, подаваемые на фактор

обозначает внешние управляющие воздействия, подаваемые на фактор  в момент ;

в момент ; - вектор

- сравнительную важность факторов , задаваемую экспертным путем;

- сравнительную важность факторов , задаваемую экспертным путем; - вектор

- отношение составителя модели к направлению изменения величин факторов (+1 - рост значения фактора оценивается положительно, (-1) - отрицательно, 0 - нейтрально);

- отношение составителя модели к направлению изменения величин факторов (+1 - рост значения фактора оценивается положительно, (-1) - отрицательно, 0 - нейтрально);

- единичная матрица (на главной диагонали стоят 1, на остальных позициях - 0);

- единичная матрица (на главной диагонали стоят 1, на остальных позициях - 0);

- прореженная единичная матрица, в которой единицы стоят на диагонали только на тех позициях, которые соответствуют целевым факторам. Очевидно, что является проектором на координатную плоскость целевых факторов, и следовательно

- прореженная единичная матрица, в которой единицы стоят на диагонали только на тех позициях, которые соответствуют целевым факторам. Очевидно, что является проектором на координатную плоскость целевых факторов, и следовательно  , матрица является псевдообратной к матрице ;

, матрица является псевдообратной к матрице ;

- прореженная единичная матрица, в которой единицы стоят на диагонали только на тех позициях, которые соответствуют управляющим факторам. Очевидно, что является проектором на координатную плоскость управляющих факторов, и, следовательно

- прореженная единичная матрица, в которой единицы стоят на диагонали только на тех позициях, которые соответствуют управляющим факторам. Очевидно, что является проектором на координатную плоскость управляющих факторов, и, следовательно  , матрица является псевдообратной к матрице ;

, матрица является псевдообратной к матрице ;

- резольвента, где

- резольвента, где  - множитель-стабилизатор, который используется в целях обеспечения достаточно устойчивой и быстрой сходимости итерационного процесса приближенного вычисления матрицы резольвентного оператора

- множитель-стабилизатор, который используется в целях обеспечения достаточно устойчивой и быстрой сходимости итерационного процесса приближенного вычисления матрицы резольвентного оператора

достаточно велико. Полагают

достаточно велико. Полагают  в том случае, если собственные числа матрицы

в том случае, если собственные числа матрицы  достаточно малы (обычно принимается, что

достаточно малы (обычно принимается, что  должна иметь собственные числа не только меньше единицы, но и меньше 0,9). Поскольку стабилизатор имеет лишь внутриматематический смысл и не используется при построении модели и интерпретации результатов расчетов, то в дальнейшем его не будем упоминать, предполагая по умолчанию .

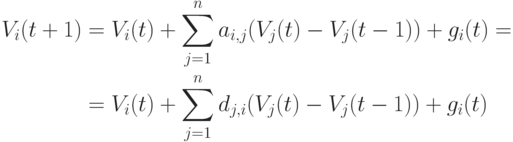

должна иметь собственные числа не только меньше единицы, но и меньше 0,9). Поскольку стабилизатор имеет лишь внутриматематический смысл и не используется при построении модели и интерпретации результатов расчетов, то в дальнейшем его не будем упоминать, предполагая по умолчанию .Система уравнений в математико-статистической модели. Для описания динамики факторов в компьютерной системе ЖОК используется математико-статистическая модель в виде системы линейных конечноразностных рекуррентных уравнений на трехточечном шаблоне  следующего вида:

следующего вида:

|

( 1) |

|

( 2) |

.

.Для рекуррентного уравнения на трехточечном шаблоне необходимо задать начальные условия при  и

и  . Следовательно, первым уравнением цепочки рекуррентных уравнений (1) будет уравнение при

. Следовательно, первым уравнением цепочки рекуррентных уравнений (1) будет уравнение при  .

.

При уравнение полагается определенным и имеет вид

Для  уравнение определяется посредством соотношения

уравнение определяется посредством соотношения

|

( 3) |

вычисляются из уравнения

вычисляются из уравнения |

( 4) |

Заметим, что доопределение начальных данных (нулем) - всего лишь один из способов. В частности, если положить  , то результаты вычислений будут другими.

, то результаты вычислений будут другими.

Из уравнений (1) видно, что используемая модель предполагает, что за один шаг дискретного времени  происходит распространение влияния факторов-аргументов только на непосредственно от них зависящие факторы-функции. Времени можно придать содержательный смысл, если за шаг принять реальный интервал времени, необходимый для осуществления непосредственного влияния одного фактора на другой. Этот интервал может быть оценен экспертно, В ряде случаев его можно принять равным кварталу.

происходит распространение влияния факторов-аргументов только на непосредственно от них зависящие факторы-функции. Времени можно придать содержательный смысл, если за шаг принять реальный интервал времени, необходимый для осуществления непосредственного влияния одного фактора на другой. Этот интервал может быть оценен экспертно, В ряде случаев его можно принять равным кварталу.

Уравнение (1) - (2) в векторной форме имеет вид

|

( 5) |

|

( 6) |

.. Решение задачи (5) - (6) определяется формулой

.. Решение задачи (5) - (6) определяется формулой |

( 7) |

Стационарное состояние и начальные условия. Стационарное состояние вычисляется приближенно при  . Для практических расчетов достаточно принять, что

. Для практических расчетов достаточно принять, что  .

.

Векторное уравнение (5) может быть представлено в виде уравнения для дифференциалов второго порядка:

|

( 8) |

|

( 9) |

. Решение уравнения (8) - (9) имеет вид |

( 10) |

Если просуммировать уравнения (8) при . , то получим (при условии сходимости)

|

( 11) |

|

( 12) |

Если же просуммировать уравнения (8) при  ., то получим (при условии сходимости)

., то получим (при условии сходимости)

|

( 13) |

|

( 14) |

результат (14) отличается от (12).В частности, при выборе режима прогноза развития ситуации без управления  и выборе начальных условий , которые выражают равенство нулю вторых производных от величин факторов при , из формулы (14) получим

и выборе начальных условий , которые выражают равенство нулю вторых производных от величин факторов при , из формулы (14) получим  . Это означает, что никакого развития ситуации не происходит. Она продолжает двигаться "равномерно и прямолинейно", поскольку вторые дифференциалы факторов равны нулю и первые дифференциалы факторов не изменяются во времени.

. Это означает, что никакого развития ситуации не происходит. Она продолжает двигаться "равномерно и прямолинейно", поскольку вторые дифференциалы факторов равны нулю и первые дифференциалы факторов не изменяются во времени.

С другой стороны, формула (12) предполагает, что начальные данные оказывают такое же ударное воздействие в момент , как и внешнее импульсное при управление, играющее роль (и имеющее "размерность") "механической силы".

Если предполагается использование только импульсных управляющих воздействий  при и в дальнейшем , то задача развития ситуации без управления и с управлением не отличаются друг от друга, поскольку управление в сущности играет роль поправки к начальным данным и, обратно, начальные данные выполняют роль поправки к управлению.

при и в дальнейшем , то задача развития ситуации без управления и с управлением не отличаются друг от друга, поскольку управление в сущности играет роль поправки к начальным данным и, обратно, начальные данные выполняют роль поправки к управлению.

Режим поиска управления по целевым значениям факторов. Проекция стационарного решения (12) уравнения (8) - (9) на координатную плоскость целевых факторов может быть представлено в виде

|

( 15) |

Пусть  - вектор значений дифференциалов целевых факторов, тогда импульсное управление

- вектор значений дифференциалов целевых факторов, тогда импульсное управление  определяется по формуле

определяется по формуле

|

( 16) |

является псевдообратной к матрице

является псевдообратной к матрице  ;

; является результатом применения к вектору операции

является результатом применения к вектору операции  - ограничения числовых значений компонент вектора величинами +1 и -1, если эти значения выходят за пределы отрезка [-1; +1];

- ограничения числовых значений компонент вектора величинами +1 и -1, если эти значения выходят за пределы отрезка [-1; +1];

получается из

получается из  применением операции

применением операции  - замены числовых значений ближайшими к ним экстремальными на отрезке [-1; +1] величинами +1 или -1 соответственно.

- замены числовых значений ближайшими к ним экстремальными на отрезке [-1; +1] величинами +1 или -1 соответственно.

Тогда стационарные решения, получаемые с использованием этих управлений, вычисляются по формулам

Степени матрицы смежности графа и опосредованные взаимовлияния факторов. Пусть вершина  влияет на вершину

влияет на вершину  с силой 0,5, вершина влияет на

с силой 0,5, вершина влияет на  с силой 0,6, вершина влияет на

с силой 0,6, вершина влияет на  с силой 0,8, вершина влияет на с силой 0,4. Тогда опосредованное суммарное влияние на имеет силу

с силой 0,8, вершина влияет на с силой 0,4. Тогда опосредованное суммарное влияние на имеет силу

и

и  из в , веса которых равны соответственно

из в , веса которых равны соответственно  и

и  . Суммарная сила влияния одного фактора на другой равна сумме весов всех маршрутов в ориентированном графе , ведущих из одного фактора в другой. Вес пути (маршрута) определяется как произведение весов дуг составляющих этот путь (маршрут).

. Суммарная сила влияния одного фактора на другой равна сумме весов всех маршрутов в ориентированном графе , ведущих из одного фактора в другой. Вес пути (маршрута) определяется как произведение весов дуг составляющих этот путь (маршрут).Если рассмотреть степени матрицы ![D=\left[d_{i,j}\right]{n\times n}](/sites/default/files/tex_cache/86189fa8696a2a193d6d452fdde634aa.png) , то их элементам можно придать вполне определенный смысл. Так, например, элемент матрицы

, то их элементам можно придать вполне определенный смысл. Так, например, элемент матрицы  с координатами (1,2) равен сумме весов всех маршрутов из в , содержащих ровно две дуги, а в

с координатами (1,2) равен сумме весов всех маршрутов из в , содержащих ровно две дуги, а в  сумме весов всех маршрутов из в , содержащих ровно три дуги и т.д. Таким образом, матрица

сумме весов всех маршрутов из в , содержащих ровно три дуги и т.д. Таким образом, матрица  выражает суммарные опосредованные влияния факторов друг на друга с учетом рефлексивного (при

выражает суммарные опосредованные влияния факторов друг на друга с учетом рефлексивного (при  ) непосредственного влияния фактора на самое себя с силой +1, а матрица

) непосредственного влияния фактора на самое себя с силой +1, а матрица  не учитывает рефлексивного непосредственного влияния.

не учитывает рефлексивного непосредственного влияния.

Матрица  является матрицей контрвлияний факторов с учетом рефлексивности, а матрица

является матрицей контрвлияний факторов с учетом рефлексивности, а матрица  - матрицей контрвлияний факторов без учета рефлексивности.

- матрицей контрвлияний факторов без учета рефлексивности.

Отдельный интерес представляет собой матрица  знаков элементов матрицы , т.е. матрица направленности интегральных влияний фактора на фактор (или контрвлияний, если рассмотреть матрицу

знаков элементов матрицы , т.е. матрица направленности интегральных влияний фактора на фактор (или контрвлияний, если рассмотреть матрицу  ).

).

Анастасия Маркова