|

В дисциплине "Основы эконометрики" тест 6 дается по теме 7. |

Опубликован: 10.09.2016 | Доступ: свободный | Студентов: 947 / 166 | Длительность: 15:27:00

Тема: Экономика

Специальности: Менеджер, Руководитель, Экономист, Бухгалтер

Лекция 11:

Временные ряды с высокой изменчивостью

11.4. ММП-оценка моделей ОАРУГ и АРУГ-М

Рассмотрим метод максимума правдоподобия, необходимый для понимания и написания программ для АРУГ-моделей.

Предположим, что значения  -последовательности нормально распределены со средним

-последовательности нормально распределены со средним  и постоянной дисперсией

и постоянной дисперсией  . Из теории вероятностей следует, что логарифм функции правдоподобия, использующей

. Из теории вероятностей следует, что логарифм функции правдоподобия, использующей независимых наблюдений, распределенных по нормальному закону, имеет вид

независимых наблюдений, распределенных по нормальному закону, имеет вид

Задача состоит в максимизации функции правдоподобия по неизвестным параметрам и  по известным выборочным данным . Приравняв к нулю частные производные первого порядка, имеем:

по известным выборочным данным . Приравняв к нулю частные производные первого порядка, имеем:

Решая систему уравнений относительно и , получаем:

Те же принципы применяются и в регрессионном анализе.

Предположим, что последовательность  получена из модели

получена из модели

В классической регрессионной модели предполагается, что среднее  равно нулю, дисперсия равна и различные реализации независимы и подчинены нормальному распределению вероятностей. Тогда функция правдоподобия принимает вид

равно нулю, дисперсия равна и различные реализации независимы и подчинены нормальному распределению вероятностей. Тогда функция правдоподобия принимает вид

Максимизируя по и, получаем стандартные формулы МНК для коэффициентов регрессии

До сих пор мы получали линейные относительно неизвестных условия первого порядка. К сожалению, для АРУГ-моделей условия первого порядка оказываются нелинейными, и их решение требует более сложных алгоритмов.

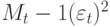

Рассмотрим, к примеру, АРУГ(1)-процесс для ошибок регрессионной модели. Снова будем исходить из того, что  , но условная дисперсия представима в виде

, но условная дисперсия представима в виде

и потому равна

Хотя условная дисперсия не постоянна, легко ввести необходимые поправки в функцию правдоподобия

где

Следует максимизировать функцию относительно  и

и  . Многие компьютерные программы позволяют провести такую максимизацию итерационными методами.

. Многие компьютерные программы позволяют провести такую максимизацию итерационными методами.

Контрольные вопросы

- Чем была вызвана необходимость исследования моделей с условной гетероскедастичностью?

- Что собой представляют АРУГ-модели, какому процессу подчиняется в этих моделях условная дисперсия ошибки исходного временного ряда?

- Покажите, что прогнозы для

-модели (11.16) имеют вид авторегрессии порядка

-модели (11.16) имеют вид авторегрессии порядка  , т.е. являются процессами вида

, т.е. являются процессами вида

- Дайте определение ОАРУГ-модели. Каковы отличия в поведении условной дисперсии остатков АРУГ- и ОАРУГ-моделей?

- Какова область применения моделей АРУГ-М, чем они отличаются от АРУГ-моделей?

- Опишите метод максимального правдоподобия для оценок коэффициентов АРУГ-модели Энгла (11.4, 11.11).