|

Не могу найти требования по оформлению выпускной контрольной работы по курсу профессиональной переподготовки "Менеджмент предприятия" |

Опубликован: 01.09.2008 | Доступ: свободный | Студентов: 5089 / 595 | Оценка: 4.45 / 4.09 | Длительность: 29:23:00

Тема: Менеджмент

Специальности: Экономист

Теги:

Лекция 7:

Финансовая цель бизнеса, задачи и базовые концепции финансового менеджмента

Аннотация: В этой лекции рассмотрена основная цель бизнеса. Даны определения капиталу и активам, экономической прибыли и финансовым фондам, рассмотрены способы оценки активов предприятия, виды и стоимость капитала, задачи финансового менеджмента, дана общая схема управления финансами корпораций. Приведены примеры

Ключевые слова: предпринимательский, деятельность, функция, транспортная, инфраструктура, заинтересованные группы, stakeholder, стоимость, заработная плата, прибыль, диаграмма, ПО, Исход, теория участников, theory, теория акционерной стоимости, полезность, причинность, терминал, объект, финансовый менеджмент, текущие денежные доходы, результатив, прирост рыночной стоимости, ресурс, эксплуатация, совокупные активы, total, asset, web-форма, цена товара, активы, эффективное управление, исполнение, агент, менеджеры, минимум, значение, деление, долгосрочные активы, fixed, оборотные активы, CA, операционный цикл, покупатель, товар, Произведение, патент, дебиторская задолженность, ликвидность, краткосрочные обязательства, пассивы предприятия, оплата, контрагент, .NET, e-work, capital, устойчивость, оборотный капитал, доходность, экономические активы, стоимостная оценка, целый, затраты, бухгалтерский учет, погрешность, исключение, текущие продажные цены, восстановительная стоимость, рыночная стоимость, текущая рыночная стоимость, принятия решений, релевантность, определение, оценка риска, покупные цены, Дополнение, инвестиционный проект, оценка стоимости, контур, h-формула, систематический, let-выражение, финансовые фонды, идентифицирующая, внутреннее финансирование, механизм, анализ, генерировать фонды, расходы, Амортизация, выручка от продажи, амортизационные отчисления, экономическая прибыль, экономическая амортизация, обратный, вывод, отождествление, корректность, альтернативные издержки, связь, альтернатива, компонент, избыточность, акция, разделы, корпорация, очередь, улучшение, интерпретация, детализация, продажа, основной капитал, деловая репутация, синергия, share, права, обыкновенная акция, акционеры, ограниченная форма ответственности, долевых финансовых инструментов, финансовые рынки, котировки, оценщик, спекулянт, информация, доступ, рыночная капитализация, заемные источники, заемный капитал, долговые финансовые инструменты, право собственности, основное балансовое уравнение, финансовый леверидж, собственный капитал, финансовые инструменты, налоговая защита, shield, активность, конфликт интересов, конфликт, операционные риски, кредиторы, перечисление, гибридные инструменты, привилегированные акции, точность, надежность, гипотеза, ущерб, группа, оптимизация, дивидендная политика, инвестиционный бюджет, бюджет капвложений, годовой бюджет, контроль, операции, диапазон, администрирование, транзакция, corporate, governance, менеджмент, Типовая, COO, CIO, CFO, налоговый учет, аудит, интеграция, список, риск и доходность, отношение, риск, кредит, денежный поток, временная стоимость денег, доходно-расходный метод, денежные потоки, альтернативные издержки, дисконтирование, WACC, сочетания, место, агентские отношения, агентские издержки

7.1. Основная цель бизнеса. Капитал и активы

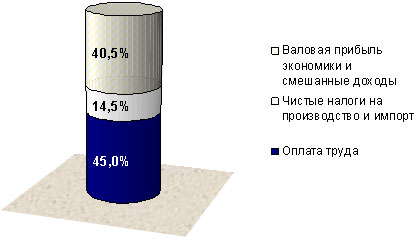

Предпринимательская деятельность (бизнес) выполняет большое число разнообразных функций, большинство из которых приносит значительную пользу обществу: действующие предприятия обеспечивают работой население и предоставляют разнообразные социальные гарантии своим работникам, уплачиваемые ими налоги пополняют государственный и местные бюджеты, многие компании вкладывают существенную часть своей прибыли в развитие транспортной, информационной и социальной инфраструктуры регионов, в которых они располагаются. Все заинтересованные группы (Stakeholders) в той либо иной форме принимают участие в распределении создаваемой бизнесом добавленной стоимости. Формы такого участия могут быть самыми разнообразными – от взимания налогов до участия в оплаченных компаниями-спонсорами праздничных мероприятиях. Данное многообразие обусловлено тем, что первичные доходы экономики многократно перераспределяются между различными социальными группами. Если же рассматривать структуру первичного распределения валового внутреннего продукта (суммарной добавленной стоимости, созданной в экономике за год), то можно выделить три основных направления его использования: заработная плата, прибыль бизнеса и налоги. Диаграмма на 7.1 показывает структуру первичного распределения ВВП России по данным за 1995 – 2004 гг.

Рис. 7.1. Структура ВВП России по видам первичных доходов (усредненные данные за 1995 – 2004 гг.), %.

Можно заметить, что основная часть вновь созданной стоимости делится примерно в равной пропорции (с небольшим перевесом в пользу заработной платы) между наемными работниками и владельцами бизнеса. Государство отводит себе роль беспристрастного арбитра в извечном споре между трудом и капиталом и, соответственно, урывает свой кусочек пирога в качестве компенсации за неудобства, которые создают ему две эти неугомонные социальные группы. Кроме структуры распределения, немаловажную роль играет общий объем ВВП в абсолютном измерении, неуклонный рост которого и является в конечном счете источником улучшения благосостояния всех экономических субъектов. Стоимость создается в экономике, поэтому можно предположить, что главной целью предприятий (первичных экономических ячеек) является максимизация создаваемой ими добавленной стоимости. Именно из этих предпосылок исходит получившая в последнее время широкое распространения теория участников или заинтересованных групп (Stakeholders Value Theory).

Противостоящая ей теория акционерной стоимости (Shareholders Value) настаивает на том, что главной целью бизнеса является увеличение богатства его владельцам – людям, вложившим (инвестировавшим) в него свои деньги (капитал). Без четкой ориентации именно на эту цель бизнес не сможет выполнять ни одной из всех других полезных функций – создание рабочих мест, выплата заработной платы, налогов и т.п. Причина данной дисфункциональности очень проста – при отсутствии у потенциальных инвесторов побудительного мотива (возможности стать богаче) новые предприятия не будут создаваться, а созданные ранее придут в упадок без возможности обновлять и расширять свои производственные фонды.

Признание увеличения богатства собственников в качестве главной цели бизнеса вовсе не отменяет необходимости максимизации добавленной стоимости и последующего справедливого ее распределения между всеми группами заинтересованных участников. Данные обязательства выполняют роль ограничений в общей модели акционерной стоимости – владелец бизнеса не сможет рассчитывать на получение хотя бы какой-нибудь прибыли, если принадлежащее ему предприятие откажется от выполнения предписанных ему законом (или этическими нормами) функций. Например, несвоевременная выплата зарплаты или неуплата налогов являются уголовно наказуемыми деяниями и, кроме этого, влекут за собой ощутимые штрафные санкции, способные попросту разорить бизнес. Оставляя в стороне мудреные иностранные термины, можно переформулировать теорию Shareholders Value самыми простыми словами: бизнес, как и любой другой объект, нуждается в хозяине, принимающем на себя все риски владения. Для того, чтобы стать хозяином, необходимо либо купить уже действующий бизнес, либо вложить свои деньги в создание нового предприятия.

Рассматриваемая в данной лекции учебная дисциплина – финансовый менеджмент или корпоративные финансы – базируется на теории акционерной стоимости, исходящей из предпосылки о том, что важнейшим стимулом для потенциальных инвесторов при обосновании решения о вложении средств в тот либо иной бизнес, является увеличение их (потенциальных инвесторов) собственного богатства. Поэтому, с точки зрения финансовой теории, главная цель любого бизнеса состоит в увеличении богатства его владельцев или в приросте стоимости вложенного в бизнес капитала (Equity, E). Богатство собственников бизнеса увеличивается либо за счет текущих денежных доходов, приносимых им данным бизнесом (например, выплачиваемые дивиденды) либо в результате прироста рыночной стоимости самого бизнеса. С экономической точки зрения обе этих формы реализации дохода являются абсолютно равноценными и должны учитываться при оценке экономической эффективности вложения капитала.

Потребность предприятий в капитале обусловливается тем, что для осуществления своих деловых операций любому бизнесу необходимы соответствующие экономические ресурсы – активы – эксплуатация которых и позволяет ему реализовывать свою главную цель: увеличивать богатство владельцев. Эти ресурсы не "падают с неба", а являются материальным воплощением инвестированного в бизнес капитала. Бизнес не может возникнуть, пока в него не будет вложен капитал, достаточный для приобретения всех необходимых ему совокупных активов (Total Assets, TA).

Под активами в наиболее широком смысле следует понимать любые ресурсы (как имеющие материальную форму, так и неосязаемые), способные приносить будущие доходы. С точки зрения финансов, важнейшим критерием признания активов является не наличие у рассматриваемых объектов какой-либо физической формы или химических свойств, а именно их способность генерировать потоки будущих доходов. Доходы от активов также могут принимать одну из двух возможных форм: либо текущие (операционные) доходы, образующиеся в результате превышения продажной цены товаров (продукции, услуг) над денежными издержками по их приобретению и переработке; либо доходы от прироста стоимости активов (например увеличение продажной цены участка земли или объекта недвижимости).

Владелец свободного (сбереженного) капитала может не располагать достаточными знаниями и навыками, необходимыми для превращения физических или нематериальных объектов в приносящие доход активы. И наоборот, соответствующими качествами могут обладать люди, не имеющие достаточных финансовых ресурсов для открытия собственного дела. Устранению данного противоречия способствует корпоративная форма ведения бизнеса, при которой функции владения предприятия и управления им разделены. Собственниками (владельцами) бизнеса являются люди, вложившие (инвестировавшие) в него свои денежные ресурсы. Для эффективного управления созданным предприятием владельцы нанимают менеджеров, выполняющих по отношению к своим хозяевам посреднические ( агентские ) функции. Суть данных функций заключается во-первых, в эффективном использовании активов предприятия, и во-вторых, в своевременной выплате собственникам заработанных доходов. Надлежащее исполнение агентами своих функций способствует росту стоимости бизнеса в целом, то есть – увеличивает богатство его владельцев.

Очевидно, что существует бесчисленное множество объектов, которые, попадая в умелые руки предпринимателей (или наемных менеджеров), превращаются в активы, и, как минимум, в два раза большее число способов извлечения из них доходов. Из всех возможных вариантов классификации этих объектов, для финансов принципиальное значение имеет их деление на долгосрочные (Fixed Assets, FA) и краткосрочные или оборотные, текущие (Current Assets, CA).

|

( 1) |

В первую группу включаются объекты, которые, во-первых имеют принципиальное значение для данного бизнеса, определяют его отраслевую специфику, а во-вторых, характеризуются длительным сроком эксплуатации (как правило, не менее 1 года или длительности операционного цикла 1Операционный цикл это длительность периода времени между моментом поступления на предприятие исходных ресурсов (сырья, материалов и т.п.) и моментом получения денег от покупателей за готовую продукцию (товары, услуги), произведенную из этих ресурсов. данного предприятия ). Земельные участки, производственные здания и сооружения, машины и оборудование, патенты, ноу-хау – все эти и многие другие, аналогичные им, объекты формируют долгосрочные активы предприятия. К оборотным активам относятся краткосрочные ресурсы (сырье, материалы, полуфабрикаты, товары, готовая продукция, дебиторская задолженность покупателей, денежные средства и т.п.), основным свойством которых является их высокая ликвидность – способность быстро менять свою вещественную форму и трансформироваться в денежные средства без существенной потери стоимости.

Оборотным активам противостоят краткосрочные обязательства или пассивы (Current Liabilities, CL) предприятия – его задолженность перед поставщиками за приобретенные, но еще не оплаченные ресурсы, перед персоналом по начисленной, но еще не выплаченной заработной плате, перед государством по начисленным, но еще не уплаченным налогам и т.п. Если рассматривать краткосрочные пассивы предприятия с точки зрения инвесторов (а именно эта точка зрения и является наиболее важной для финансов), то получится, что сумма краткосрочных обязательств снижает потребность предприятия в капитале. Возможность из месяца в месяц задерживать оплату за уже полученные (или использованные) ресурсы означает экономию "живых" денег, необходимых для осуществления расчетов. Следовательно, предприятию нет необходимости изымать эти деньги у своих инвесторов в форме привлеченного капитала. Особенно ценным является постоянный (перманентный) характер этих, на первый взгляд, краткосрочных обязательств: задолженность по зарплате за январь будет погашена в феврале, но в начале марта у предприятия останется непогашенная задолженность за февраль и т.д. Иногда такие самовосстанавливающиеся краткосрочные пассивы называют спонтанной или перманентной задолженностью. По сути дела, она является бесплатным источником капитала, возникающим не в результате привлечения финансовых ресурсов на специальных рынках или у соответствующих институтов (банков, инвестиционных компаний и т.п.), а в процессе обычной деятельности предприятия, в ходе осуществления им текущих расчетов с контрагентами – самопроизвольно (спонтанно).

Сумма разницы между стоимостью оборотных активов и спонтанных краткосрочных обязательств предприятия называется его собственным оборотным капиталом (Net Working Capital, NWC). Это важнейший финансово-экономический показатель, отражающий, с одной стороны, степень ликвидности и финансовой устойчивости предприятия (наличия у него суммы быстрореализуемых активов, достаточной для погашения наиболее срочных обязательств), а с другой стороны – характеризующий дополнительную потребность предприятия в капитале, который должен быть предоставлен инвесторами.

|

( 2) |

Дефицит собственного оборотного капитала (превышение краткосрочных пассивов над наличием оборотных средств) является одним из признаков неудовлетворительного финансового положения, предвестником возможного банкротства предприятия. Однако это вовсе не означает, что неуклонный рост величины NWC будет свидетельствовать об успешности бизнеса: по сути дела, такой рост свидетельствует лишь о "замораживании" инвестированного капитала в остатках оборотных активов. Вместо вложения предоставленных инвесторами денег в долгосрочные активы, которые могли бы обеспечить получение более высоких доходов в будущем, руководство предприятия попросту облегчает свою жизнь – менеджерам значительно комфортнее "сидеть на мешках с деньгами", не переживая о возможной неплатежеспособности своего бизнеса в ближайшем будущем, чем рисковать, вкладывая значительные ресурсы в долгосрочные проекты. Но, как уже было отмечено выше, обеспечение душевного комфорта менеджеров не является главной целью бизнеса. Его основное предназначение заключается в увеличении богатства собственников, а единственным способом прироста вложенного в предприятие капитала является его инвестирование в доходные (хотя и рискованные) проекты.

Сумма фиксированных активов и собственного оборотного капитала по своей величине будет всегда меньше итога совокупных активов (TA). Для финансовой теории данный "усеченный" показатель (часто его называют экономическими активами предприятия) имеет важное значение, так как в нем находит отражение объем инвестированного в бизнес капитала. Обозначив его A, получим:

|

( 3) |

Михаил Агапитов

Подобед Александр

|

Я нажал кнопку "начать курс" и почти его уже закончил, но для получения диплома на бумаге, нужно его же оплатить? Как оплатить? |