Финансово-экономические модели

Для определения внутренней доходности использует финансовую функцию  . Учитыываем, что поступления идут по кварталам.

. Учитыываем, что поступления идут по кварталам.

. Внутренняя доходность 50,3%.

. Внутренняя доходность 50,3%.

График поступлений и  от времени – финансовый профиль для разных ставок дисконтирования

от времени – финансовый профиль для разных ставок дисконтирования

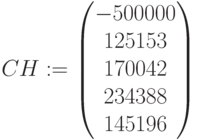

Кумулятивный простой поток постулений – чистые поступления:

,

,

,

,

от времения для разных ставок дисконтирования –  – кумулятивный дисконтированный поток или с нарастающим итогом

– кумулятивный дисконтированный поток или с нарастающим итогом

Индекс рентабельности для разных ставок дисконтирования

,

,  ,

,

PI в процентах:

Определение срока окупаемости (кварталы, месяцы):

Для простого потока pbp:

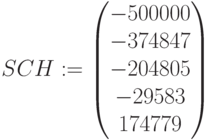

Кумулятивный простой поток SCH в 3 квартал меняет знак на 4 год = 50 засчет поступлений 234388.

,

,  ,

,

Для дисконтированного потока dpbp для разных ставок дисконтирования:

Для ставок дисконтирования  (

( ) и

) и  (

( ),

),  (

( ) меняет знак на 4 квартал, для

) меняет знак на 4 квартал, для  отрицательная.

отрицательная.

,

,  ,

,

кварталов

кварталов  месяцев

месяцев

кварталов

кварталов  месяцев

месяцев

кварталов

кварталов  месяцев

месяцев

Краткие итоги

Приведены основные финансовые параметры. Изложены схемы простых и сложных процентов. Приведены математические формулы, по которым производится расчет финансовых показателей. В Mathcad проведены расчеты основных финансовых параметров для разных финансовых потоков. Показано построение модели финансовой задачи. Все вычисления представлены в матричном виде. Расчеты проведены по формулам и по финансовым функциям. Построены графики результатов.

Ключевые термины

Финансовая математика — раздел прикладной математики, имеющий дело с финансовыми расчётами. В финансовой математике любой финансовый инструмент рассматривается с точки зрения генерируемого этим инструментом некоторого денежного потока.

Денежный поток - (Cash Flow) - поток наличных денег, важнейшее понятие современного финансового анализа.

Финансовые функции – специальные функции для расчета параметров денежных потоков на основе алгоритма сложных процентов, применяются при планировании и анализе финансово-хозяйственной деятельности предприятия, а также при решении задач, связанных с инвестированием средств.

Будущая стоимость – сумма долга (инвестиции) с начисленными процентами в конце срока.

Текущая стоимость - исходная сумма долга (инвестиции) или оценка современной величины денежной суммы, поступление которой ожидается в будущем, в пересчете на более ранний момент времени.

Процентная ставка - относительный показатель эффективности вложений (норма доходности), характеризует темп прироста стоимости за период.

Сложные проценты - схема начисления процентов к исходной сумме долга (инвестиции) с капитализацией процентов, то есть на следующий период проценты начисляются к наращенной сумме.

Элементарный денежный поток - денежный поток без дополнительных или периодических выплат.

Эффективная процентная ставка - ставка, обеспечивающая то же значение наращенной суммы при одноразовом в течение года начислении процентов, как и  - разовое с периодической ставкой

- разовое с периодической ставкой

Финансовая рента - поток положительных платежей, через одинаковые интервалы времени, если платежи одинаковые – постоянная рента.

Математическое дисконтирование - переоценка будущего платежа на более ранний момент времени.

Ставка дисконтирования - процентная ставка  , с учетом которой оценивается современная стоимость.

, с учетом которой оценивается современная стоимость.

Чистая дисконтированная стоимость - показывает, насколько современная стоимость текущих платежей (доходов и вложений) превышает инвестиционные затраты  в начальный момент времени,

в начальный момент времени,

Нерегулярный денежный поток – поток неравных платежей.

Инвестиционный проект – комплекс действий (работ, услуг, управленческих операций и решений), направленных для осуществления действий, связанных с размещением капитала.

Внутренняя норма доходности ставка , при которой все дисконтированные положительные выплаты (доходы), начальная инвестиция и дисконтированные отрицательные выплаты (затраты) уравниваются.

Срок окупаемости минимальный временной период, за который инвестиция и доходы перекрывают все расходы