Рынок как система с ожиданием

4.1. Модель рынка при системе с ожиданием. Вывод второй формулы Эрланга

В Главе 3 была рассмотрена модель рынка, как система обслуживания случайных потоков, в которой предполагалось, что непроданный товар не сохраняется. При занятости всех потребителей поступивший товар получает отказ в реализации и на рынок не возвращается. Потерянное предложение товара не оказывает на систему никакого влияния.

Ниже мы рассмотрим другой случай, когда непроданный товар сохраняется и ставится в очередь на реализацию.

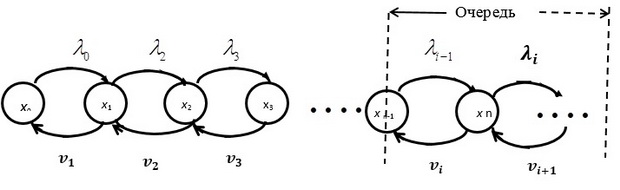

Модель такого рынка показана на рис. 4.1.

Казалось бы, что система с сохранением непроданных товаров, более приемлема для практики. Однако при внимательном рассмотрении особенностей её применение требует анализа некоторых данных.

Например, даже при небольших потерях она переходит в режим обслуживания с очередью, что требует своих затрат, величина которых зависит от объема товара, переданного на сохранения и длительности ожидания реализации (пребывания в очереди). Не говоря о том, что многие товары имеют ограничения по срокам хранения. Это превращает условные потери, в виде накопления в хранилищах, в реальные потери (испортившиеся товары).

Постановка задачи. Группа потребителей в количестве  обслуживается системой с ожиданием. Поступающий поток товаров - простейший с параметром

обслуживается системой с ожиданием. Поступающий поток товаров - простейший с параметром  . Каждый поступивший товар для обслуживания приобретается любым свободным потребителем. Если все групп потребителей заняты в момент поступления товара, то он становится в очередь на ожидание реализации до освобождения занятых потребителей. Поступающие на ожидание товары могут образовать очередь различной конечной длины. Для рынка примем организацию очереди, при которой, товары, находящиеся на ожидании реализации, обслуживаются в порядке поступления в очередь (первый поступил в очередь - первый обслужен).

. Каждый поступивший товар для обслуживания приобретается любым свободным потребителем. Если все групп потребителей заняты в момент поступления товара, то он становится в очередь на ожидание реализации до освобождения занятых потребителей. Поступающие на ожидание товары могут образовать очередь различной конечной длины. Для рынка примем организацию очереди, при которой, товары, находящиеся на ожидании реализации, обслуживаются в порядке поступления в очередь (первый поступил в очередь - первый обслужен).

Длительность потребления товара полагаем случайной величиной, распределенной по показательному закону с параметром  :

:  .

.

Определим:

- вероятность того, что товар будет отправлен на сохранение (время ожидания обслуживания будет больше нуля);

- вероятность того, что время сохранения (ожидания обслуживания) поступившего партии товара будет больше времени t.

- среднее время сохранения (ожидания реализации) по отношению ко всем партиям товаров, поступающих на рынок.

- среднее время сохранения (ожидания реализации) по отношению ко всем партиям товаров стоящим на ожидании;

- длины очереди товаров, находящихся на ожидании.

Обозначим через  состояние системы в произвольный момент времени

состояние системы в произвольный момент времени  . Это значит, что в системе на обслуживании и сохранении находится

. Это значит, что в системе на обслуживании и сохранении находится  партий товаров. Если в момент в системе находится

партий товаров. Если в момент в системе находится  партий товаров, то все они находятся на обслуживании. При

партий товаров, то все они находятся на обслуживании. При  партий товаров, которые находятся на обслуживании, заняты все группы потребителей, а остальные

партий товаров, которые находятся на обслуживании, заняты все группы потребителей, а остальные  партий товаров сохраняются (

партий товаров сохраняются ( - длина очереди).

- длина очереди).

Далее будем рассматривать состояния, содержащие определенное число занятых потребителей. Какие конкретные потребители заняты нам безразлично.

Для исследования процесса обслуживания товаров можно ограничиться рассмотрением состояний системы, а не отдельных потребителей. Объясняется это тем, что, во-первых, нас интересует число занятых потребителей в группе и длина очереди, а не какие именно потребители группы заняты и какие именно товары находятся на ожидании в очереди. Во-вторых, системой обслуживается простейший поток вызовов, параметр  которого не зависит от предыдущего и последующего состояний этой системы.

которого не зависит от предыдущего и последующего состояний этой системы.

4.2. Вероятность состояний системы

Так как поток простейший, то процесс обслуживания Марковский. Рассмотрение поведения системы начнём со стационарного режима, показанного на рис. 4.2.

Из этой диаграммы следует уравнение Колмогорова-Чепмена [1.1] для системы с ожиданием (4.1)

|

( 4.1) |

Поскольку в рассматриваемой задаче на обслуживание поступает простейший поток товаров, то параметр потока занятий будет равен  ,

,

Параметры потока освобождений

Эта диаграмма отличается от диаграммы системы с потерями тем, что состоит из двух частей - уравнений равновесия (рис. 4.2):

- первая часть (значения индексов от

до

до  ) для партий товаров, которые обслуживаются.

) для партий товаров, которые обслуживаются. - вторая часть (значения индексов от

до

до  ) для партий товаров, которые находятся в очереди реализацию.

) для партий товаров, которые находятся в очереди реализацию.

Подставляя параметры занятия и освобождения в уравнение, полученное для системы с потерями и, учитывая, что  получим (4.2)

получим (4.2)

|

( 4.2) |

|

( 4.3) |

Практический интерес представляет случай с конечной очередью, т. е.

. Отсюда

. Отсюда  и

и  . Учитывая это и используя выражения для суммы бесконечно убывающей геометрической прогрессии, преобразуем формулу

. Учитывая это и используя выражения для суммы бесконечно убывающей геометрической прогрессии, преобразуем формулу  к виду (4.4)

к виду (4.4)

|

( 4.4) |

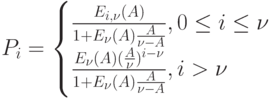

Стационарные вероятности состояний (4.2) с учетом (4.4.) запишутся в следующем виде (4.5):

|

( 4.5) |

Заметим, что при ограничении числа состояний рынка  , т. е. при переходе к системе с потерями ф-ла (4.5) для определения вероятности

, т. е. при переходе к системе с потерями ф-ла (4.5) для определения вероятности  приводится к первой формуле Эрланга (3.10)

приводится к первой формуле Эрланга (3.10)  .

.

Сопоставим значения вероятности состояний значениям вероятностей в системе с ожиданием -  и в системе с потерями . Для этого разделим числитель и знаменатель на

и в системе с потерями . Для этого разделим числитель и знаменатель на

|

( 4.6) |

Так как в этой формуле знаменатель больше 1, то  для всех значений (

для всех значений (  ). Следовательно,

). Следовательно,

т. е. для систем с ожиданием время нахождения в состояниях, когда поступающие партии товаров немедленно обслуживаются, меньше, чем для систем с потерями.

В системах с ожиданием потери по времени  есть доля времени, в течение которой все

есть доля времени, в течение которой все  потребителей заняты и на ожидании находится

потребителей заняты и на ожидании находится  партий товаров. Исходя из этого, потери по времени равны вероятности

партий товаров. Исходя из этого, потери по времени равны вероятности  того, что поступивший вызов не будет немедленно обслужен, а будет ожидать начала обслуживания (реализации) в течение времени

того, что поступивший вызов не будет немедленно обслужен, а будет ожидать начала обслуживания (реализации) в течение времени  больше нуля. Эта вероятность равна

больше нуля. Эта вероятность равна

Вторая формула Эрланга:

|

( 4.7) |

Так как  , то

, то  вероятность того, что время ожидания ( хранения)

вероятность того, что время ожидания ( хранения)  больше вероятности того, что занято потребителей из ).

больше вероятности того, что занято потребителей из ).

Эта формула определяет вероятность ожидания реализации.

Потери по времени , численно равные условным потерям , могут быть определены и с помощью таблиц первой формулы Эрланга. Используя эти таблицы,  можем определить из следующего соотношения

можем определить из следующего соотношения

|

( 4.8) |

С другой стороны, можно рассматривать как долю партий товаров, задержанных при обслуживании, но не потерянных. Поэтому эту вероятность называют ещё условными потерями.

Системы с ожиданием называют ещё системами с условным потерями.

При фиксированных  и вероятность условных потерь больше, чем вероятность явных потерь.

и вероятность условных потерь больше, чем вероятность явных потерь.

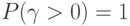

Для расчета потерь по второй формуле Эрланга можно использовать график. приведённый на рис. 4.3. Он показывает вероятность в зависимости от относительного потребления для различного числа групп потребителей.

При  и

и  - имеет место бесконечная очередь.

- имеет место бесконечная очередь.

Характер зависимостей между , и . Сравним теперь рынок в системе с явными и условными потерями.

При одинаковой величине заданных потерь по времени и величина поступающего количества товаров системах с ожиданием должна быть меньше, чем в системах с потерями. Так, например, при потерях  ;

;  ;

;  при группе потребителей емкостью

при группе потребителей емкостью  групп допустимое поступающее количество товара в системах с ожиданием соответственно на 10, 15, 20% меньше, чем в системах с потерями.

групп допустимое поступающее количество товара в системах с ожиданием соответственно на 10, 15, 20% меньше, чем в системах с потерями.

На первый взгляд кажется парадоксальным тот факт, что рынки с явными потерями обладают более высокой пропускной способностью. Ведь с точки зрения использования партий товаров система с ожиданием создает более благоприятные условия. Партии товаров находятся в очереди на реализацию и ожидают начала обслуживания, и после освобождения каждая группа потребителей немедленно занимается обслуживанием очередной ожидающей партии товаров. В системах же с явными потерями освободившаяся группа может некоторое время оставаться свободной и занимается только после поступления новой партии товаров.

Однако эти рассуждения не в полной мере отражают процессы обслуживания поступающего потока товаров системой с ожиданием и системой с потерями. Следует учитывать также следующие два обстоятельства:

- Соотношение (4.6) показывает, что время, в течение которого рынок находится в состояниях, когда партии товаров немедленно обслуживаются, больше для систем с потерями, чем для систем с ожиданием. Отсюда величина товаров, обслуженная системой с потерями, больше количества товаров, которое обслуживается немедленно системой с ожиданием (т. е. без учета количества товаров, в партиях товаров, ожидающими реализации).

- Величина поступающих товаров в системах с ожиданием ограничена (

), а в системах с потерями такого ограничения нет. Поэтому, особенно в области больших потерь, в системах с потерями поступающая нагрузка в единицах относительного потребления может принимать значения значительно больше единицы (

), а в системах с потерями такого ограничения нет. Поэтому, особенно в области больших потерь, в системах с потерями поступающая нагрузка в единицах относительного потребления может принимать значения значительно больше единицы ( ), что обеспечивает и большую величину пропускной способности.

), что обеспечивает и большую величину пропускной способности.

Таким образом, следует констатировать, что в области любых значений потерь при заданной величине потерь не только поступающая, но обслуженная нагрузка в системах с потерями больше, чем в системах с ожиданием.

Естественно возникает вопрос, какие особенности систем с ожиданием обусловливают их практическое применение, и в какой области рынка такие системы целесообразно использовать?

В связи с этим необходимо, прежде всего, отметить различный качественный характер явных и условных потерь. В системах с потерями часть партий товаров теряется (не обслуживается), в системах с ожиданием обслуживаются все поступающие партии товаров, при этом часть из них с некоторой задержкой.

При малых величинах потерь, рынок не ощущает неудобств и даже экономит необходимые затраты на сохранение. Поэтому в области малых потерь предпочтительнее система с потерями, обладающая более высокой пропускной способностью.

При больших значениях потерь система с потерями не обеспечивает должного качества и непригодна для применения. Много товаров теряется, что не оправдывает затраты на сохранение.

В случае больших потерь нельзя однозначно дать оценку системам с ожиданием. Все зависит от времени задержки обслуживания партий товаров, находящихся на ожидании. Необходимо, чтобы время ожидания начала обслуживания для подавляющего большинства партий товаров не вызывало больших затрат у производителей. Иными словами, системы с ожиданием следует применять в тех случаях, когда для повышения использования целесообразно допускать большие условные потери (исчисляемые десятками процентов), если возможно при этом обеспечить мало ощутимое для производителя время задержки начала обслуживания.

Поэтому следующий вопрос касается времени пребывания на хранении (в очереди).