|

как восстановить тест, если я ответила на 16 вопросов из 30 и случайно закрыла браузер. можно ли продолжить этот тест. |

Институт управления, бизнеса и права

Опубликован: 25.02.2012 | Доступ: свободный | Студентов: 4468 / 768 | Оценка: 4.42 / 4.18 | Длительность: 03:30:00

Темы: Офисные технологии, Менеджмент

Теги:

Лекция 6:

Учет товаров, реализация, складской учет

Аннотация: Лекция посвящена описанию учета товаров, реализации, складскому учету в 1С:Бухгалтерии 2.0.

Ключевые слова: операции, ПО, товары, реализация, ПБУ, материально-производственные запасы, продажа, синтетический учет, активный счет, определение, фактическая себестоимость, приходная накладная, книга покупок, аналитический учет, стоимость, НДС, поле, комитенты, дебиторы, группа, счет-фактура, комиссионеры, запись, субсчет, выручка, очередь, акцизы, расходы, покупные цены, торговая наценка, права собственности, кредиторская задолженность, право собственности, договор поставки, значение, ООО, меню, команда, инвентаризационная комиссия, акт инвентаризации

Цель лекции: освоить операции по учету товаров, складской учет, операции реализации в 1С:Бухгалтерии 2.0.

6.1. Основные положения

В соответствии с ПБУ 5/01 "Учет материально-производственных запасов", товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи. Это ПБУ является одним из основных документов, регулирующих особенности учета товаров.

Синтетический учет товаров ведется на счете 41 "Товары", по следующим субсчетам:

| 41.01 | - Товары на складах; |

| 41.02 | - Товары в розничной торговле (по покупной стоимости); |

| 41.03 | - Тара под товаром и порожняя; |

| 41.04 | - Покупные изделия; |

| 41.11 | - Товары в розничной торговле (в АТТ по продажной стоимости); |

| 41.12 | - Товары в розничной торговле (в НТТ по продажной стоимости); |

Аббревиатуры АТТ и НТТ расшифровываются как "Автоматизированная торговая точка" и "Неавтоматизированная торговая точка".

Учет товаров ведется в разрезе номенклатуры, партий и складов.

Счет 41 - это активный счет, поступление товаров отражается по его дебету, выбытие - по кредиту.

Определение стоимости поступивших и выбывших товаров производится по правилам, установленным в ПБУ 5/01. Мы говорили об этих правилах, когда обсуждали особенности принятия к учету материалов. Отметим, что товары, при поступлении, оцениваются по фактической себестоимости, порядок определения которой различается в зависимости от способа поступления товаров в организацию. При списании товаров можно использовать один из следующих способов:

- по стоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (ФИФО);

Рассмотрим оформление операции поступления товаров в 1С:Бухгалтерии.

6.2. Поступление товаров

Поступление товаров очень похоже на поступление материалов, здесь может использоваться такая, табл. 6.1, схема бухгалтерских записей

11.02.2011 в организацию поступили следующие товары от ООО "Технодрайв" (Накладная №23 от 11.02.2011, счет-фактура №26 от 11.02.2011)

Обои - 150 рулонов по 236 руб. за 1 рулон, в т.ч. НДС;

Вагонка - 10 куб. метров по 5900 руб. за 1 куб. метр, в т.ч. НДС;

Товары приходуются по покупным ценам (тип цены - Договорная цена (c НДС)) на Оптовый склад покупных товаров (приходный ордер №2 от 11.02.11). В соответствии с приказом руководителя организации цена продажи данных товаров составляет покупную цену, увеличенную на 20% (вид цены Основная цена продажи).

Создадим новый документ Поступление товаров и услуг (Покупка > Поступление товаров и услуг) с видом документа Покупка, комиссия.

Документ заполняется точно так же, как заполнялся аналогичный документ при поступлении материалов. Товары, которые мы будем указывать в табличной части документа, должны быть описаны в справочнике Номенклатура, в разделе Товары - или в другом разделе, для которого настроен аналитический учет номенклатуры по счету 41 (это делается в регистре сведений Счета учета номенклатуры).

На закладке Счета расчетов указываются счета расчетов с контрагентом (в нашем случае это счета 60.01 и 60.02), на закладке Дополнительно - номер и дата приходной накладной, на закладке Счет-фактура - данные счета-фактуры.

На рис. 6.1 вы можете видеть заполненный документ.

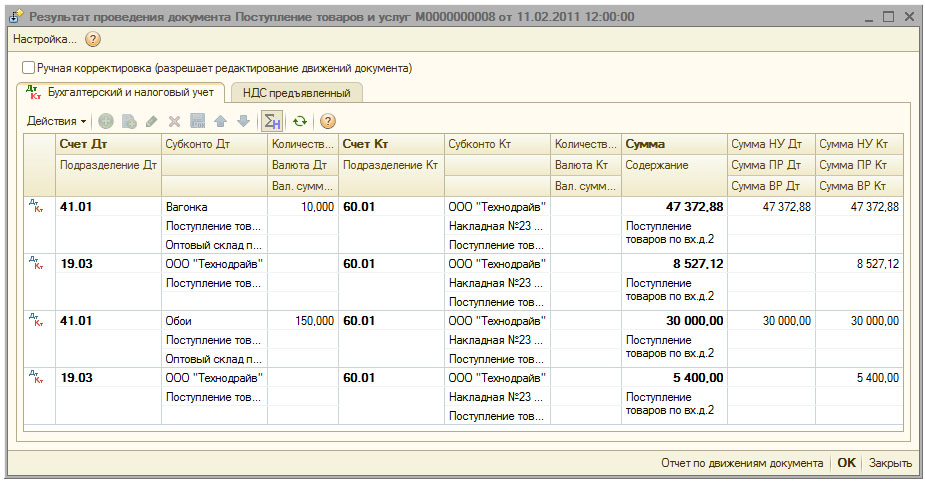

Проведем документ, на рис. 6.2 можно видеть движения, которые он сформировал в учете.

Он произвел записи вида Д41.01 К60.01 на стоимость приобретенных товаров без НДС и Д19.03 К60.01 на суммы НДС.

Теперь зададим цены продажи для поступивших товаров, воспользуемся для этого документом Установка цен номенклатуры, который можно ввести на основании документа Поступление товаров и услуг, с которым мы только что работали, рис. 6.3.

В документе, в поле Тип цен, выберем Основная цена продажи, в панели инструментов табличного поля нажмем кнопку Изменить, выберем в появившемся окне действие Изменить цены на % и укажем 20%, применим изменение. После того, как цены изменены на требуемый размер, сохраним и проведем документ.

Теперь, если мы решим продать товары и используем в документе тип цен Основная цена продажи - цены будут подставлены автоматически из соответствующего регистра сведений, заполненного документом Установка цен номенклатуры.

6.3. Товары, принятые на комиссию

Рассмотрим пример, иллюстрирующий особенности приема товаров, предназначенных для комиссионной продажи.

12.02.2011 в организацию от ООО "Комитент" поступили товары (оприходованы на Основной склад, приходный ордер № 3 от 12.02.2011) для комиссионной продажи:

Обои водонепроницаемые 50 рулонов для реализации по цене 1000 рублей, НДС с каждого рулона - 180 рублей - по ставке 18% (тип цен - Оптовая (цена не включает НДС) - НДС вычисляется с указанной стоимости товара, а не выделяется из нее)

С комитентом заключен договор комиссии №1 от 12.02.2011. В соответствии с договором, комиссионер получает 7% выручки.

Для оформления поступления товаров от комитента применяется все тот же документ Поступление товаров и услуг (Покупка > Поступление товаров и услуг) с видом документа Покупка, комиссия.

При заполнении документа, в частности, поля Договор, учтите, что товары поступают по договору комиссии, ранее мы использовали лишь договоры с поставщиками. На рис. 6.4 показано заполнение формы договора с контрагентом.

В поле Вид договора введем С комитентом.

В поле Тип цен введем Договорная (без НДС). Этот тип цен не включает НДС.

В поле Способ расчета выберем Процент от суммы продажи и в поле Процент укажем 7% - вознаграждение организации от продажи.

На рис. 6.5 вы можете видеть заполненный документ Поступление товаров и услуг.

На закладке Счета расчетов в качестве счета расчетов с контрагентом автоматически установлен счет 76.09 "Прочие расчеты с разными дебиторами и кредиторами".

Обратите внимание на то, что товары, принятые на комиссию, учитываются на счете 004 "Товары, принятые на комиссию".

В справочнике Номенклатура есть группа Товары на комиссии. Для этой группы счета учета номенклатуры установлены так, что поступление товаров отражается на счете 004 ( рис. 6.6).

Поэтому, заполняя табличную часть Товары, мы создали новый элемент номенклатуры Обои водостойкие и поместили его в группу Товары на комиссии.

В данный момент мы не заполняем информацию о счете-фактуре. Счет-фактура предъявляется по факту продажи товаров после отчета комиссионера перед комитентом.

Проведем заполненный документ и посмотрим, какие движения он сформирует ( рис. 6.7).

В учете сделана запись Д004.01 на сумму поступивших товаров (с учетом НДС).

Екатерина Авдоничева