Опубликован: 08.02.2012 | Доступ: свободный | Студентов: 3388 / 821 | Оценка: 4.29 / 4.09 | Длительность: 11:07:00

ISBN: 978-5-9556-0147-2

Темы: Экономика, Менеджмент

Специальности: Менеджер, Руководитель, Экономист

Теги:

Лекция 5:

Оценка коммерческой эффективности инвестиционного проекта

Аннотация: Рассмотрена методика оценки коммерческой эффективности инвестиционного проекта. Приведены примеры расчета.

Ключевые слова: денежные потоки, инвестиционная деятельность, дисконтирование, Абсолютной величиной, внутренняя норма доходности, срок окупаемости, значение, оборотный капитал, активы, деятельность, затраты, выручка, жизненный цикл, цикла, амортизационные отчисления, жизненный цикл проекта, продажа, Произведение, график, Абсциссой, ордината, прямой, координаты, графика, норма, вывод, инвестиционный проект, индекс доходности

Цель лекции: научиться рассчитывать денежные потоки и показатели коммерческой эффективности инвестиционного проекта.

Если проект признан общественно эффективным, то переходят к оценке его коммерческой эффективности. В Методических рекомендациях по оценке эффективности инвестиционного проекта приводится перечень показателей коммерческой эффективности [ 6 ] :

-

Чистый доход ЧД, который представляет собой сальдо денежных потоков от инвестиционной и операционной деятельности:

где

– денежный поток от инвестиционной деятельности;

– денежный поток от инвестиционной деятельности; - денежный поток от операционной деятельности.

- денежный поток от операционной деятельности. -

Чистый дисконтированный доход ЧДД, определяемый как произведение чистого дохода ЧД и коэффициента дисконтирования

.

.

-

Индекс доходности инвестиций ИДИ, определяемый отношением интегрального дисконтированного денежного потока от операционной деятельности к абсолютной величине интегрального дисконтированного денежного потока от инвестиционной деятельности:

-

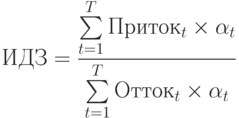

Индекс доходности затрат ИДЗ, определяемый отношением суммарного дисконтированного притока средств к суммарному дисконтированному оттоку средств:

При этом суммарный дисконтированный приток средств складывается из притоков от инвестиционной и операционной деятельности, а суммарный отток – из оттоков от инвестиционной и операционной деятельности.

- Внутренняя норма доходности ВНД – это такая норма дисконта, при которой интегральный ЧДД равен нулю. Внутренняя норма доходности определяется либо методом простого подбора нормы дисконта, либо графически.

- Срок окупаемости инвестиций – это период времени, за который вложенные в проект средства возвращаются инвестору в виде прибыли. При наступлении срока окупаемости накопленный чистый дисконтированный доход меняет знак – из отрицательного становится положительным.

Условием коммерческой эффективности инвестиционного проекта является положительное значение интегрального ЧДД, а также значения ИДИ и ИДЗ, превышающие единицу.

Для того, чтобы правильно оценить коммерческую эффективность инвестиционного проекта, необходимо правильно определить денежные потоки, значения которых используются в расчетах. Любой денежный поток Ф представляет собой разницу между притоком П и оттоком О денежных средств:

Порядок расчета притоков и оттоков денежных средств различается в зависимости от характера денежного потока. Отток средств от инвестиционной деятельности – это все инвестиции, связанные с реализацией проекта (инвестиции в основные фонды, в первоначальный оборотный капитал, в нематериальные активы). Приток средств от инвестиционной деятельности образуется в случае продажи активов и определяется доходом от этой продажи. Операционная деятельность – это деятельность, связанная с производством и реализацией продукции. В отток средств от операционной деятельности входят себестоимость продукции за вычетом амортизации и затраты по выплате налогов и прочих обязательных платежей. Притоком средств от операционной деятельности является выручка от реализации продукции [ 7 ] .

Пример. Рассчитать денежные потоки от инвестиционной и операционной деятельности для оценки коммерческой эффективности проекта, если инвестиции в сумме 18000 тыс. руб. осуществляются в первый год реализации инвестиционного проекта, а производство начинается со второго года. Жизненный цикл проекта составляет 8 лет. В последний год жизненного цикла активы продаются. Доход от реализации активов составляет 50 тыс. руб. Себестоимость продукции составляет 5 тыс. руб./шт., цена единицы продукции – 7 тыс. руб. шт. Объем производства и продаж – 12000 шт./год. Годовая сумма налогов и прочих обязательных платежей составляет 30 тыс. руб. Годовая сумма амортизационных отчислений – 80 тыс. руб.

Решение.

Рассмотрим денежный поток от инвестиционной деятельности. В нашей задаче отток средств от инвестиционной деятельности составит 18000 тыс. руб. (инвестиции), а приток средств от инвестиционной деятельности – 50 тыс. руб. (доход от продажи активов). Мы знаем, что инвестиции осуществляются в первый год жизненного цикла проекта, а продажа активов – в последний (восьмой) год. Значит, денежный поток от инвестиционной деятельности в первый год составит -18000 тыс. руб., а в последний год – 50 тыс. руб. Со второго по седьмой год включительно денежный поток от инвестиционной деятельности будет равен нулю, потому что в эти годы никаких операций, связанный с инвестиционной деятельностью, не осуществляется.

Денежный поток от операционной деятельности следует рассчитать со второго по восьмой годы жизненного цикла. В первый год этот денежный поток не рассчитывается, так как в этот год еще нет производства. Прежде всего следует рассчитать себестоимость годового объема производства и годовую выручку.

Себестоимость годового объема производства рассчитывается как произведение себестоимости единицы продукции и годового объема производства:

Годовая выручка рассчитывается как произведение цены единицы продукции и годового объема продаж:

Чтобы рассчитать годовую сумму денежного потока от операционной деятельности, следует вычесть из выручки себестоимость (при этом исключив из ее состава амортизацию) и годовую сумму налогов и прочих обязательных платежей:

Оформим расчеты в виде таблицы ( таблица 5.1):

Решенная нами задача представляет собой достаточно простой случай: объем производства в точности равен объему продаж и не меняется в течение жизненного цикла проекта, не меняются и другие параметры (себестоимость и цена единицы продукции, размер налоговых платежей). В более сложных случаях денежный поток от операционной деятельности будет рассчитываться отдельно для каждого года жизненного цикла инвестиционного проекта.

Рассчитав денежные потоки, переходят к расчету показателей коммерческой эффективности.

Пример. Используя данные предыдущего примера, оценить коммерческую эффективность инвестиционного проекта при норме дисконта 15%.

Решение.

Для оценки коммерческой эффективности проекта используются денежные потоки, которые уже рассчитаны в предыдущем примере. Чистый доход и чистый дисконтированный доход необходимо рассчитать на каждом шаге расчета. Оформим расчет в табличной форме ( таблица 5.2):

Интегральный ЧДД составил 70792 тыс. руб.

Индексы доходности достаточно определить для завершающего шага расчета (они будут характеризовать интегральную эффективность проекта). Чтобы определить индекс доходности инвестиций, требуется рассчитать интегральные дисконтированные денежные потоки от инвестиционной и операционной деятельности. Сделаем это в табличной форме ( таблица 5.3):